Garantie décès

Garantie pour le risque de décès suite à un accident et / ou maladie survenant pendant la période de souscription du contrat. Cette garantie peut être souscrite de 18 à 85 ans avec une fin de couverture à 90 ans maximum.

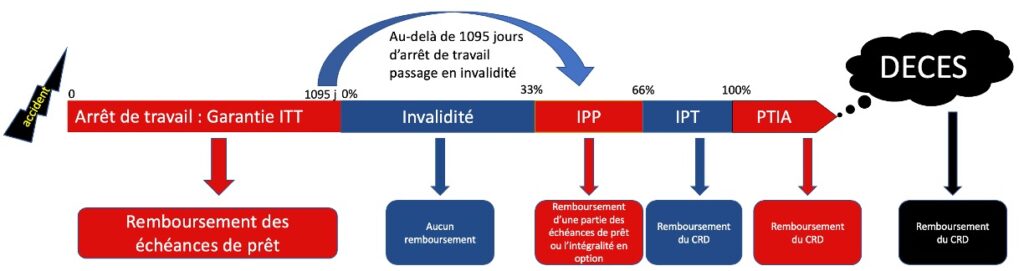

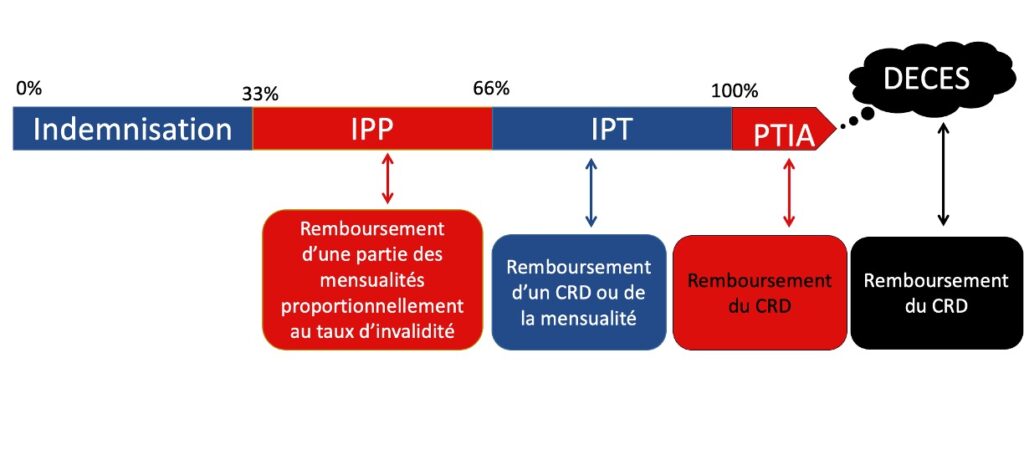

- PTIA : Perte Totale et Irréversible d’Autonomie

Est considéré en état de Perte Totale et Irréversible d’Autonomie par l’assureur , l’assuré reconnu inapte à tout travail à la suite d’une maladie ou d’un accident et définitivement incapable d’exercer une activité et devant en outre avoir recours à l’assistance d’une tierce personne pour effectuer au minimum les ¾ des actes ordinaires de la vie courante .

- IPT : Invalidité Permanente Totale

Invalidité professionnelle et fonctionnelle dont le taux est égal ou supérieur à 66% ne permettant plus d’exercer une quelconque activité professionnelle

– Assimilable à une invalidité de 2ème catégorie selon classification de la Sécurité Sociale

– L’assureur rembourse le montant du CRD ou bien les mensualités de prêt généralement au choix lors de la souscription du contrat.

- IPP : Invalidité Permanente Partielle

Invalidité professionnelle et / ou fonctionnelle dont le taux est compris entre 33% et 66% ne permettant plus à l’assuré d’exercer son activité rémunérée, mentionnée sur le certificat d’adhésion.

Assimilable à une invalidité de 1ère catégorie selon classification de la Sécurité Sociale

L’assureur rembourse une partie des mensualités, proportionnelle au taux d’invalidité, voire la prise en charge totale de la mensualité (en option)

- ITT : Incapacité Temporaire de Travail

L’assuré est considéré en Incapacité Temporaire Totale de travail si, à la suite d’un accident ou d’une maladie, constatés médicalement, il est provisoirement dans l’impossibilité complète d’exercer l’activité professionnelle mentionnée sur le certificat d’adhésion.

➢ L’assureur rembourse le montant des mensualités tant que la consolidation n’est pas fixée médicalement, à défaut, pendant une période maximum de 3 ans

➢ 2 Types de Remboursement :

forfaitaire: en cas d’arrêt de travail, prise en charge par l’assureur de la totalité de l’échéance de prêt en fonction de la quotité choisie

indemnitaire: en cas d’arrêt de travail, prise en charge par l’assureur de la différence entre le salaire perçu en activité et le salaire perçu en arrêt de travail en fonction de la quotité

➢ Le remboursement intervient :

– après le délai de franchise (variable de 15 jours à 180 jours )

– dans la limite de la quotité assurée

– en fonction du mode de remboursement (forfaitaire ou indemnitaire)

- Les Maladies Non Objectivables : MNO

Généralement les problèmes de dos et de psy sont couverts par les contrats d’assurances sous réserve d’une hospitalisation. Il y a la possibilité de se couvrir dans le cadre de la garantie ITT sans condition d’hospitalisation en souscrivant aux extensions de garanties MNO.

- Bénéficiaire

Personne physique ou morale qui percevra la prestation en cas de réalisation du risque couvert par l’Assureur.

- Organisme Prêteur

Une banque ou une institution financière qui a accordé un prêt au souscripteur ou à l’assuré. Dans ce document, ce terme fait référence à toute personne qui prête de l’argent naturellement.

- Prêt

Fait référence à toute aide financière accordée par un Organisme Prêteur à l’assuré ou au souscripteur. Les souscripteurs peuvent recevoir un financement d’organismes prêteurs différents de leur assureur

- Quotité

C’est le pourcentage de risque qui est calculé sur chaque emprunteur. Ce pourcentage est généralement proportionnel aux revenus. Pour un seul emprunteur la quotité sera de 100 %

Souscripteur

Généralement le souscripteur et l’assuré sont les mêmes, c’est généralement le payeur de l’assurance. Cas particulier dans le cadre d’une SCI ou une garantie Homme clé se sont les personnes morales qui prennent en charge le paiement des primes d’assurances

Comprendre les garanties et l’indemnisation

- Les franchises

Nombre minimum de jours d’arrêt de travail consécutifs au-delà duquel une indemnisation est possible au titre de la garantie Incapacité Temporaire et Totale de travail (ITT). Les durées de franchise proposées sont 15, 30, ou 90, ou 180 jours. Plus la franchise sera courte plus le coût de la garantie ITT sera important.

Exemple : Suite à un accident l’assuré sera en arrêt de travail 160 jours consécutifs, il a souscrit un contrat avec une franchise de 90 jours, quel sera son temps d’indemnisation ?

- Bien comprendre le fonctionnement de l’assurance emprunteur